-2.png)

.png)

.png)

%20(1).png)

.png)

%20(1)-1.png)

%20(3).png)

.png)

Êtes-vous concerné par l'obligation de facturation électronique en 2026 ?

11 min

Facturation électronique

Écrit le 05/08/2025

Mis à jour le 04/08/2026

Rédigé par Amélie Schieber

Sommaire

Résumé de l'article

- Périmètre d'application : toutes les entreprises privées assujetties à la TVA en France et établies sur le territoire sont concernées par la réforme.

- Obligation de réception : à partir de septembre 2026, aucune entreprise (même micro) ne pourra refuser une facture électronique de la part d'un fournisseur.

- Obligation d'émission : elle s'échelonne selon la taille de votre entreprise. Les grandes entreprises et les entreprises de taille intermédiaire (ETI) doivent émettre leurs factures électroniques dès le 1er septembre 2026 ; les PME, TPE et micro-entreprises à partir du 1er septembre 2027.

- Secteurs exclus : certaines opérations exonérées de TVA (santé, enseignement, associatif non lucratif) restent hors du champ de l'e-invoicing.

La facturation électronique, une réforme pour tous ?

facturation électronique : défintion et calendrier de la réforme

Avant de plonger dans le grand bain, mouillons-nous la nuque. Et commençons par bien comprendre la définition de la facturation électronique. L'obligation de facturation électronique correspond à l’émission, la transmission et la réception de factures sous format électronique structuré, via une plateforme certifiée par la direction générale des finances publiques (DGFIP). C'est donc globalement la fin des factures en PDF, envoyées par e-mail. Ou des factures papier remises en main propre.

L’objectif de cette nouvelle réglementation ? Standardiser les échanges, lutter contre la fraude à la TVA, automatiser la collecte des données de facturation. Mais aussi augmenter l'impact économique des entreprises, faciliter la transformation numérique, permettre des économies grâce à la dématérialisation de factures (la réforme devrait rapporter 3 milliards d'euros à l’État !).

Depuis quelques années, l'administration fiscale française travaille sur cette réforme. Initialement prévue pour 2023, elle sera mise en place progressivement dès le 1er septembre 2026. Et c’est un grand changement pour les entreprises.

Concrètement, le calendrier se lit en deux temps distincts :

- Choisir et activer une plateforme agréée de facturation électronique : dès maintenant, pour être prêt à l'échéance.

- Recevoir des factures électroniques : obligatoire pour toutes les entreprises dès le 1er septembre 2026, quelle que soit leur taille.

- Émettre des factures électroniques : dès le 1er septembre 2026 pour les grandes entreprises et les ETI, puis dès le 1er septembre 2027 pour les PME, TPE et micro-entreprises.

⚠️ Attention : l'émission n'attend pas 2027 pour tout le monde. Les grandes entreprises et les ETI doivent déjà émettre leurs factures au format électronique dès septembre 2026. Seules les structures de plus petite taille bénéficient du délai supplémentaire jusqu'en 2027.

qui est concerné par la réforme de la facturation électronique ?

La réforme de la facturation électronique n’est pas seulement un sujet pour les grandes entreprises ou les cabinets comptables : toutes les entreprises françaises assujetties à la TVA sont concernées.

Que vous soyez microentrepreneurs freelances, gérants d'une TPE ou PDG d'une ETI, vous devrez bientôt émettre et recevoir vos factures dans un format 100 % électronique. Ce format ne pourra plus être un simple PDF, envoyé par e-mail. Les factures devront être créées dans des formats dits “structurés” et transiter via des plateformes agréée de facturation électronique, comme Tiime PDP.

Mais alors, êtes-vous impacté par ces lois ? À priori, oui. Que vous soyez redevables ou non, même en micro-entreprise. Et même…

- Les franchises en base qui ne facturent pas de TVA (elles y sont quand même assujetties)

- Les entreprises en autofacturation qui ne facturent pas elles-mêmes

- Les entreprises qui n’éditent pas réellement de factures (restaurateurs, commerçants)

- Les entreprises assujetties mais exonérées de TVA sur leurs opérations de vente

- Les entreprises qui émettent des tickets de caisse

À terme, toutes ces entreprises devront recevoir puis émettre leurs factures depuis une Plateforme de facturation électronique. Et pour s'y retrouver plus facilement ? Le ministère a mis en place un portail spécifique, appelé annuaire. Chaque entreprise impactée par la réforme sera enregistrée avec un identifiant unique. La simple présence dans cette base de données centralisée et gérée par l'administration fiscale montre que la réforme s'appliquera à votre cas, et que vous êtes acteur de cette nouvelle loi clé !

Assujetti ou redevable : la distinction qui décide de tout

C'est ici que beaucoup de dirigeants se trompent. Pour savoir si vous êtes concerné, une seule notion compte vraiment : celle d'assujetti à la TVA - et non celle de redevable.

Un assujetti est une personne qui exerce une activité économique de manière indépendante et habituelle. Autrement dit, si vous vendez des biens ou des services de façon régulière, vous êtes en principe assujetti. Mais être assujetti ne veut pas dire facturer la TVA.

Vous pouvez en effet être assujetti tout en :

- bénéficiant de la franchise en base de TVA (vous ne facturez pas de TVA tant que votre chiffre d'affaires reste sous les seuils légaux) ;

- exerçant une activité exonérée de TVA (certaines professions médicales, locations immobilières, etc.) ;

- ne collectant tout simplement pas de TVA sur vos factures.

Dans tous ces cas, vous ne reversez pas de TVA à l'État, mais vous restez juridiquement assujetti. Et dès lors que vous êtes assujetti, vous entrez dans le champ de la facturation électronique. Concrètement : il est rare qu'une entreprise en activité ne soit pas concernée. Pour aller plus loin sur le cas particulier des structures hors champ, consultez notre article sur les entreprises non assujetties à la TVA.

🤓 Bon à savoir : les entreprises en franchise en base sont concernées dès le premier euro de chiffre d'affaires. Ne pas facturer de TVA ne vous exclut donc pas de la réforme.

qui n'est pas concerné par la facturation électronique ?

Il existe quelques exceptions. Parmi celles et ceux non-concernés par l’ensemble de la réforme, il y a :

- Les particuliers

- Les associations à but non commercial

- Les entreprises non établies en France (B2B international)

Le site du service public précise également ces spécificités, pour les flux de transactions en outre-mer :

"Les opérateurs établis dans les COM (Guyane, Mayotte, Saint-Pierre-et-Miquelon, Saint-Barthélemy, Nouvelle-Calédonie, Polynésie française, Wallis-et-Futuna) ainsi que les Terres australes et antarctiques françaises ne sont pas concernés par la facturation électronique, la TVA n'y étant pas applicable. Les opérateurs établis dans les DOM (Guadeloupe, Martinique et La Réunion) sont, quant à eux, concernés par la facturation électronique et l'e-reporting, la TVA étant applicable dans ces départements."

En parallèle, certaines professions sont seulement soumises à une partie de la réforme : l’obligation de réception de factures fournisseurs sur une Plateforme de facturation électronique et la transmission automatique des données de transaction et de paiement (e-reporting), dès le 1er septembre 2026.

Il s’agit des activités suivantes, qui ne facturent pas la TVA… Mais qui reçoivent des factures avec de la TVA :

- Prestations de santé

- Prestations d’enseignement/formation

- Opérations immobilières

- Associations à but non lucratif

- Opérations bancaires, financières, assurances

À retenir : dans un premier temps, il est primordial de s’équiper d’une Plateforme de facturation électronique. C'est le socle de cette réforme. Puis, dans un second temps, vous serez guidé sur la façon de l’utiliser, en fonction de votre activité et de vos obligations (envoi et/ou réception de facture, prélèvement automatique des données de paiement et transaction, etc.). On vous en parle juste après.

Soyez conforme pour la facturation électronique

Tiime est immatriculée Plateforme Agréée par l'Etat.

- 100% gratuit

- PA entièrement intégrée

- Réception des factures électroniques

- Emission de factures conformes (Factur-X)

- E-invoicing et e-reporting

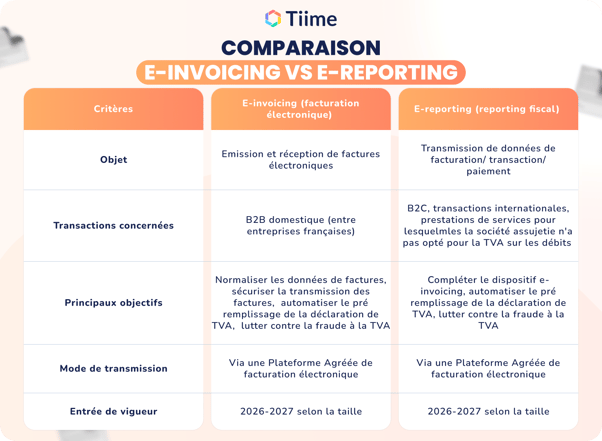

E-invoicing et e-reporting : tout ce qu'il faut savoir

qu'est-ce que l'e-invoicing et l'e-reporting

Quand on parle de “réforme de la facturation électronique”, on parle en réalité de deux mesures phares : l’e-invoicing et l’e-reporting.

Attention, ces deux piliers de la réforme n’impactent pas toutes les entreprises ! Certains entrepreneurs sont seulement concernés par l’e-reporting, d’autres par l’e-invoicing et l’e-reporting… On y vient :

- E-invoicing : c’est l’obligation d’émettre, transmettre et recevoir des factures dans un format structuré, via une Plateforme agréée de facturation électronique. On parle de dématérialisation de factures.

- E-reporting : c’est l’obligation de transmission automatique des données de transaction et paiement à l’administration fiscale, sans qu’il y ait nécessairement une facture papier ou dématérialisée. Avec l’utilisation généralisée d'une Plateforme de facturation électronique pour chaque entreprise, l'État pourra contrôler les données, repérer les failles et lutter contre la fraude à la TVA.

Grâce à l'e-invoicing (facturation électronique) et l'e-reporting (suivi des opérations commerciales), l'État pourra suivre l'ensemble de l'activité économique de chaque entreprise. La facturation sous forme électronique permet le traitement, la généralisation, la centralisation des données par des systèmes informatiques. C'est un dispositif gagnant-gagnant pour tous les acteurs, quel que soit leur statut.

les entreprises concernées par l'e-invoicing

L'e-invoicing s'applique à toutes les entreprises établies en France et assujetties à la TVA, lorsqu'elles émettent ou reçoivent des factures dans un cadre B2B domestique (transactions B2B entre professionnels français).

Doivent se conformer :

- Les freelances, professions libérales et indépendants

- Les PME, TPE, ETI et grandes entreprises

- Toutes les structures facturant d'autres entreprises en France

Pour être en parfaite conformité, ces professionnels devront respecter la création, la réception puis l'émission de factures au format électronique, grâce à une Plateforme de facturation électronique. Pour rappel, la mise en place du calendrier de la réforme suivra ces dates :

- Dès juin 2025 : choisir une plateforme de facturation électronique parmi les solutions numériques certifiées.

- Dès le 1er septembre 2026 : obligation de réception de e-factures (factures électroniques) depuis la Plateforme de facturation électronique.

- Dès le 1er septembre 2027 : obligation d'émission de e-factures (factures électroniques) depuis la Plateforme de facturation électronique pour les entreprises de petite taille (TPE, PME, micro-entreprises, etc.).

les entreprises concernées par l'e-reporting

Toutes les entreprises françaises assujetties à la TVA sont concernées par l’e-reporting, même si elles ne sont pas soumises à l’obligation de facturation électronique (e-invoicing).

C'est-à-dire :

- Les professions B2B citées précédemment

- Les ventes à des particuliers (B2C)

- Les opérations B2B ou B2C internationales (ventes ou achats à l'étranger)

- Les achats intracommunautaires (effectués auprès de fournisseurs situés dans l’Union européenne)

- Les encaissements de prestations de services, lorsque l’entreprise est en régime d’imposition sur les encaissements

Ces données de paiement et de transaction sont transmises périodiquement et automatiquement à l'administration fiscale via votre Plateforme Agréée. Enfin, certaines prestations exonérées de TVA n'entrent pas dans le champ de l'e-reporting, en application des articles 261 à 261 E du Code général des impôts (CGI) : santé, enseignement et formation, opérations immobilières, associations à but non lucratif, opérations bancaires, financières, d'assurance et de réassurance.

✏️ À noter : la fréquence de transmission de l'e-reporting dépend de votre régime de TVA. En régime réel normal, la transmission est au moins mensuelle ; en régime réel simplifié, elle peut être trimestrielle ; en franchise en base, elle est allégée.

Vos obligations selon votre profil

Réception, émission, e-reporting : selon votre activité et vos clients, vous n'êtes pas concerné au même niveau. Voici une vue d'ensemble simplifiée pour vous situer rapidement.

|

Votre situation |

Réception (sept. 2026) |

Émission B2B France |

E-reporting B2C / international |

|---|---|---|---|

|

Micro-entrepreneur en franchise |

Oui |

Oui (sept. 2027), si clients pros |

Oui, si clients particuliers ou étrangers |

|

Grande entreprise ou ETI |

Oui |

Oui, dès sept. 2026 |

Oui, selon les opérations |

|

Artisan / commerçant assujetti |

Oui |

Oui (sept. 2027), si clients pros |

Oui, si ventes aux particuliers |

|

Profession de santé (actes exonérés) |

Oui |

Non |

Non |

|

Association assujettie à la TVA |

Oui |

Oui, si clients professionnels |

Oui, si clients non assujettis |

|

Vente uniquement aux particuliers (B2C) |

Oui |

Non |

Oui |

Ce tableau donne une tendance générale : en cas de doute sur votre situation précise, un simulateur ou un expert-comptable permet de trancher rapidement.

Tester notre simulateur

Et pour y voir plus clair, Tiime a mis au point un simulateur gratuit conçu pour vous permettre de vérifier facilement en quelques clics si votre entreprise est concernée par les nouvelles obligations. Essayez le juste ici ! En moins d’une minute, vous saurez précisément si votre entreprise est impactée (ou non) par la réforme.

Exemples et cas concrets : quelles obligations pour les entrepreneurs b2b et b2c

entrepreneur b2b : ce qui vous attend avec le facturation électronique

Julie est rédactrice web B2B, en micro-entreprise, à Lyon. Elle facture chaque mois une dizaine d'entreprises françaises de différents secteurs pour des prestations de rédaction, copywriting, ghostwriting. Dès juin 2025, elle choisit sa Plateforme agréée de facturation électronique. À partir de 2026, elle devra recevoir ses factures fournisseurs au format électronique, sur cette Plateforme agréée de facturation électronique. Et à partir de 2027, elle devra à son tour émettre toutes ses factures au format structuré (ex : Factur-X) depuis sa Plateforme agréée de facturation électronique.

Et d'ici 2027, si Julie travaille avec des entreprises en Suisse, en Belgique, en Allemagne ou en Italie ? Pour l'instant, elle pourra continuer d'envoyer ses factures aux clients internationaux par e-mail, si elle le souhaite. Les règles d'e-invoicing (facturation électronique) ne s'appliquent qu'entre entreprises établies en France, pour le moment.

Enfin, Julie est également concernée par l'e-reporting : l'administration fiscale va suivre, contrôler et recevoir automatiquement les données de transaction et de paiement issues sur son espace de sa Plateforme de facturation électronique.

entrepreneur b2c : ce qui vous attend avec la facturation électronique

David tient une boutique en ligne de décoration et vend uniquement à des particuliers. Il n'est pas impacté par l'e-invoicing : il n'a pas besoin d'émettre une facture électronique à chaque achat du grand public. Mais il devra effectuer un e-reporting régulier de ses ventes à l'administration depuis sa plateforme de facturation électronique (montant des ventes, TVA, mode de paiement, etc.).

Ce processus de transmission est automatisé et sécurisé. Pas de perte de temps, de données ou d'erreurs possibles pour David !

En revanche, lorsque David achète des produits auprès de fournisseurs, c'est lui qui devient client : il devra recevoir les factures de ses fournisseurs B2B français sur sa plateforme de facturation électronique.

Quiz : suis-je concerné par la réforme de la facturation électronique ?

Qui dit nouvelle réforme, dit nouvelles habitudes à mettre en application... Dans les plus brefs délais, avant 2026 !

Voici quelques questions simples pour savoir où vous vous situez :

- Votre entreprise est-elle basée en France ?

- Est-elle assujettie à la TVA ?

- Vendez-vous des biens ou services à d'autres professionnels en France ?

- Si vous répondez oui aux 3 premières questions, vous êtes concerné à la fois par l'e-invoicing et l'e-reporting.

- Si vous ne vendez qu’à des particuliers ou à des entreprises internationales, vous êtes concerné uniquement par l'e-reporting.

- Si vous êtes non assujetti à la TVA, vous êtes pour l'instant exclu de la réforme.

Et si vous vous posez toujours des questions, place à notre FAQ.

Rédigé par Amélie Schieber

Amélie Schieber est cofondatrice et présidente de Tiime depuis le lancement en 2015. Elle porte la vision et la stratégie de l'entreprise, avec une appétence particulière pour la performance commerciale et la culture d'entreprise libérée qu'elle a contribué à instaurer chez Tiime : absence de hiérarchie, horaires flexibles et salaires fixés librement par les équipes.

Webinaire

15 minutes pour découvrir votre futur outil de facturation

Vous êtes entrepreneurs à la recherche d'un logiciel de facturation électronique pour réaliser vos factures et devis gratuitement et en illimité ? Découvrez en détails notre solution de facturation Tiime

Posez directement vos questions