8 erreurs communes sur la facturation électronique

6 min

Facture Électronique

Écrit par Jérémy, le 04/11/2025 à 13h28

Sommaire

Introduction

La généralisation de la facturation électronique approche à grands pas.

Dès le 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être capables de recevoir des factures électroniques, puis en émettre progressivement entre 2026 et 2027.

Pour vous, experts-comptables, c’est un tournant majeur, autant pour vos clients que pour la transformation numérique de vos cabinets.

Voici 8 erreurs fréquentes que vos clients (et parfois vos équipes) peuvent commettre… et comment les éviter avec le bon accompagnement.

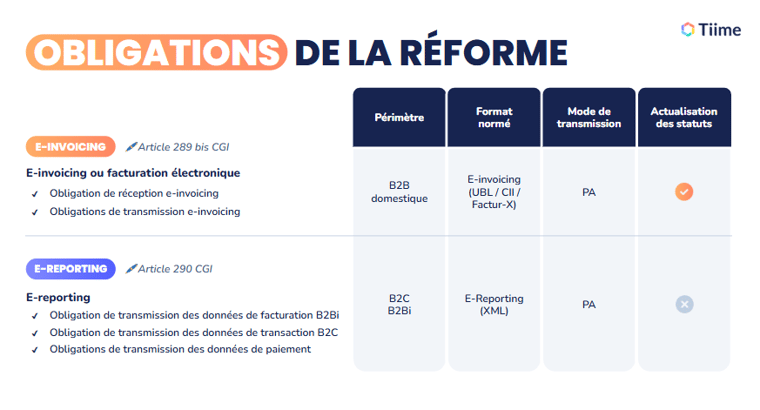

1- Confondre facturation électronique et facture électronique

La facturation électronique est un processus réglementé, elle encadre l’émission, la transmission et la réception des factures dans un format structuré via une plateforme agréée.

Une facture électronique, quant à elle, doit être émise dans ce format structuré (ex : Factur-X, UBL, CII) et transmise via le réseau agréé.

Envoyer un PDF par e-mail ne suffit plus pour être conforme.

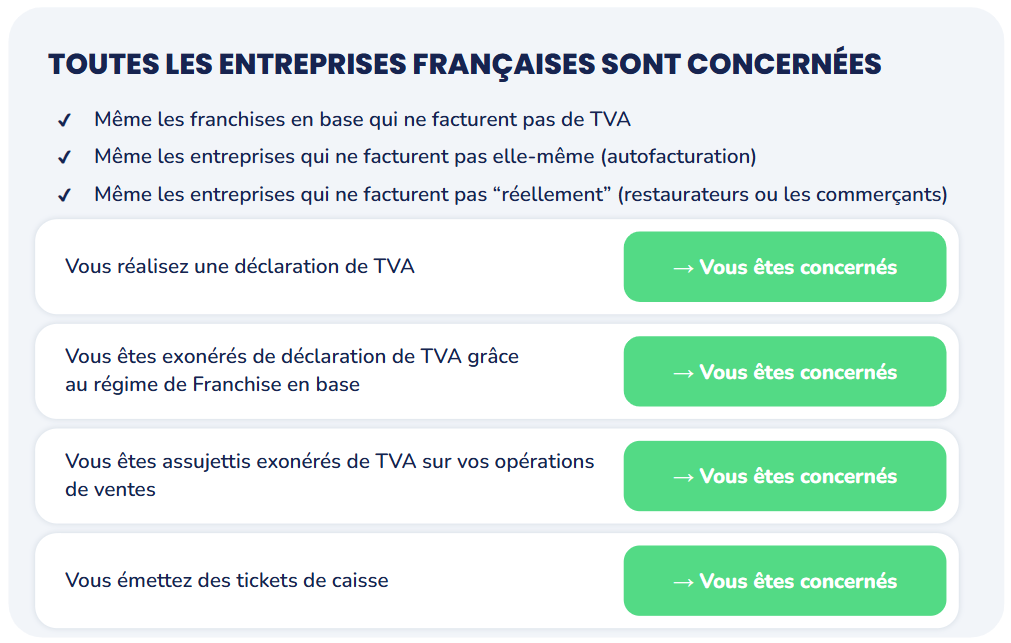

2- Penser que les micro-entreprises ne sont pas concernées

C’est l’une des idées reçues les plus tenaces.

Même sans TVA, les micro-entreprises sont concernées par la réforme. Elles devront émettre et recevoir leurs factures via le réseau de facturation électronique et transmettre certaines données à l’administration, le e-invoicing et e-reporting.

Les experts-comptables ont ici un rôle clé : accompagner leurs clients micro-entrepreneurs dans cette transition.

3- Penser que le e-reporting des paiements concerne toutes les prestations de services

Le e-reporting des paiements consiste à transmettre à l’administration certaines données de paiement liées aux factures.

Mais attention : toutes les opérations ne sont pas concernées.

Cette obligation vise surtout les prestations de services pour lesquelles l’entreprise n’a pas opté pour les débits.

Distinguez bien les cas pour éviter des transmissions inutiles et des erreurs de conformité.

4- Confondre PDF et Factur-X

Un simple PDF généré par un logiciel de facturation n’a aucune valeur structurée et n’est pas reconnu comme une facture électronique conforme.

Le format Factur-X, lui, est hybride :

- il combine un PDF lisible par l’humain ;

- et un fichier XML intégré lisible par les systèmes comptables.

Cette double lecture permet d’automatiser les traitements comptables, de réduire les erreurs et de fiabiliser les données.

Avec Tiime, les données (TVA, SIRET, montants…) sont automatiquement extraites et traitées, garantissant une conformité totale.

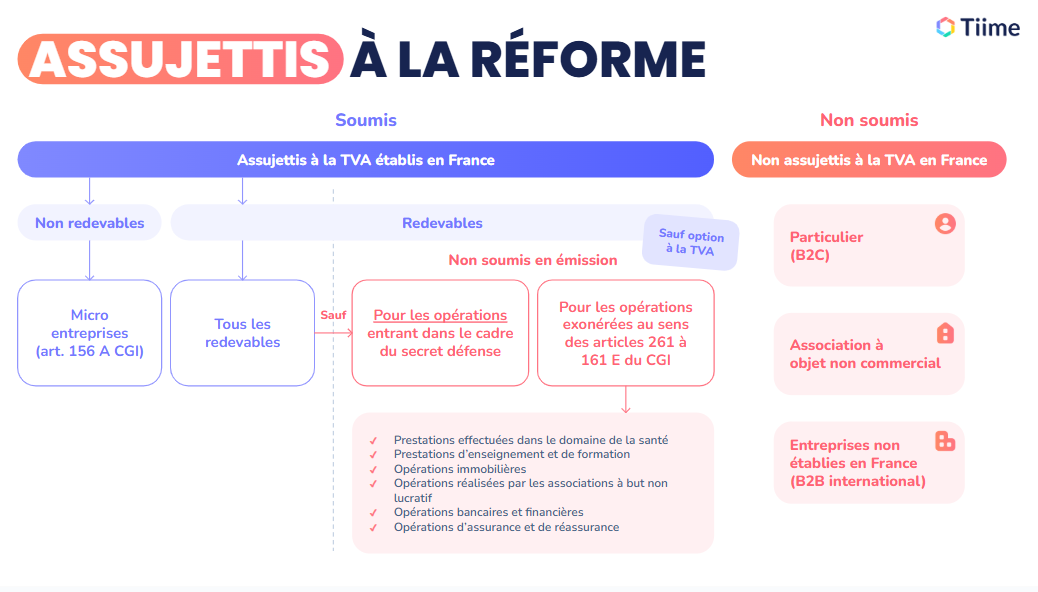

5- Penser que “exonéré” = “non assujetti” à la TVA

Ces deux notions sont souvent confondues, mais elles sont très différentes.

Une entreprise peut être assujettie à la TVA tout en étant exonérée pour certaines activités (ex : cabinets médicaux, associations agréées, établissements scolaires…).

Ces entités restent concernées par la facturation électronique, car elles relèvent du champ de la TVA, même si elles n’en collectent pas.

Bien comprendre ces nuances est essentiel pour évaluer correctement son éligibilité.

6- Démultiplier les lignes d’annuaire pour reproduire son organisation interne

Certaines entreprises créent une ligne d’annuaire par établissement, service ou équipe pensant pertinent de refléter leur organisation interne.

Erreur ! L’annuaire central de la facturation électronique est un outil d'adressage des factures, pas un ERP.

Une structuration trop détaillée peut entraîner de la complexité, des erreurs et des rejets de transmission

Une seule entrée par SIREN (ou SIRET distinct si besoin) suffit.

Les solutions comme Tiime gèrent automatiquement ces configurations pour un routage sans erreur.

7- Attendre avant d’activer sa plateforme de facturation agréée

“On verra en 2026.”

C’est une phrase que vous entendez souvent — et pourtant, c’est l’une des pires erreurs.

Anticiper permet de :

-

former les équipes,

-

tester les flux,

-

nettoyer les bases clients/fournisseurs,

-

vérifier l’interopérabilité.

Repousser, c’est subir la réforme plutôt que de la maîtriser.

En vous équipant dès maintenant d’un outil conforme et évolutif comme Tiime, vous sécurisez votre conformité et gagnez en efficacité.

8- Ne pas voir la réforme comme une opportunité

Souvent perçue comme une contrainte, la réforme est pourtant une véritable opportunité :

- Simplification des processus,

- Automatisation de la comptabilité,

- Fiabilité accrue des données,

- Amélioration de la relation entre clients et experts-comptables.

Avec Tiime, la facturation électronique s’intègre naturellement : émission, suivi des paiements, synchronisation bancaire, export comptable… tout est automatisé.

Plutôt qu’un fardeau, c’est un levier de performance et de conseil pour les cabinets.

en conclusion

La réforme de la facturation électronique n’est pas une option : c’est une étape incontournable vers une gestion plus efficace et transparente.

En tant qu’expert-comptable, vous êtes au cœur de cette mutation : guide, garant de conformité et partenaire stratégique de vos clients.

Pour aller plus loin, téléchargez dès maintenant notre guide de survie de la facturation électronique pour les experts-comptables.

Vous y trouverez tous les outils, conseils et bonnes pratiques pour accompagner vos clients dans cette transition… sans stress.